Isapres: Guía para entender la profunda crisis que atraviesan

Sin duda uno de los temas que se han tomado la agenda este año ha sido la crisis que atraviesan las Isapres y cómo esto puede afectar al sistema de salud.

En el último año, la salud volvió a posicionarse como uno de los temas más importantes para los chilenos y chilenas, que además a moldeado la agenda política de 2023.

El origen de la crisis

Para poder determinar el monto final a pagar por un plan del sistema de Isapres, antes de 2019, se utilizaba una tabla de factores que era definida por cada Isapre. En esta, se estipulaban, por ejemplo, los factores de riesgo, como sexo y edad, además de las pre existencias de algunas enfermedades. Esto llevaba a grandes diferencias de precios para un mismo plan, discriminando entre hombres y mujeres, y jóvenes y adultos mayores.

Debido a esto, la Superintendencia de Salud decidió en 2019 crear una tabla única de factores, que buscó acotar de manera considerable las diferencias por tramos de edad, igualando los factores de riesgo entre mujeres y hombres. Esto derivó en que quienes contrataran un plan de Isapre a partir de abril de 2020 se verían beneficiados.

Quienes contaban con un plan de Isapre y no buscaron uno nuevo tras la implementación de la nueva tabla de factores, manteniendo los mismos precios de siempre en sus planes. Esto generó que muchos afiliados llevaran a las Isapres a la justicia, pidiendo recursos de protección contra estas.

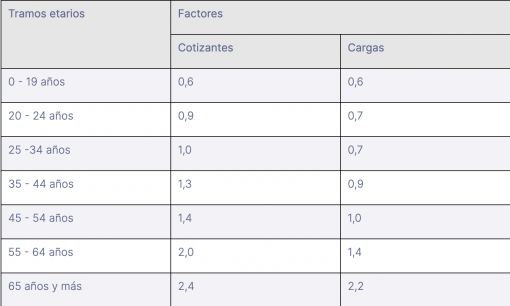

¿Cuál es y cómo funciona la tabla única de factores?

La tabla de factores funciona multiplicando el valor del plan que ofrece la Isapre.

Por ejemplo, hagamos matemáticas:

- Quieres contratar un plan de Isapre que cuesta $100.000. Tienes entre 35 y 44 años. Te corresponde multiplicar el valor por 1,3. Tu plan quedaría en $130.000, a lo que debes sumarle el valor GES de cada Isapre, que va entre 0,2 y 1,4 UF mensuales (entre $6.120 pesos y $42.840).

- Si tienes, por ejemplo, una persona como carga a tu plan, deberás pagar en ese caso un 70% del plan, de acuerdo a la tabla. Eso significa un total de $70.000 por esa carga.

La aplicación de esta tabla, de acuerdo a la Superintendencia, tiene muchos beneficios:

- Es única, por lo que todas las isapres deben regirse por la misma tabla para calcular los precios de sus planes.

- Es mucho más simple. Se disminuyó y limitó la cantidad de tramos de edad, definiéndolos acorde a los indicadores de salud a lo largo del ciclo de vida de las personas.

- Compensan diferencias de precios en planes a nivel de sexo. Por ley todos los planes deben incluir cobertura por maternidad.

- Busca ser homogénea y mitigar los cambios de precio según se avanza en el tramo etario.

La tabla:

El fallo de la suprema

El 30 de noviembre del año 2022 la Corte Suprema concretó un fallo para que todos los planes de las diferente Isapres se rijan bajo la tabla de factores del 2019, sean nuevos o antiguos, o sea, de forma retroactiva.

Si bien, a partir de abril de 2020, todos los planes nuevos que se contrataran debían regirse por la tabla única, el reajuste no se hizo automático para planes antiguos.

Con este fallo se definieron cuatro puntos. En primer lugar, se estableció que sí se puede aplicar la tabla de factores, pero solo la de 2019.

En segundo lugar, las Isapres pueden cobrar en el precio por las cargas que se incorporen al plan, siempre que sea bajo la misma tabla de factores. Sin embargo, no se podrá cobrar por los menores de dos años. Lo que más iba a perjudicar eso sí a las Isapres, es que la tabla de factores ya no aplica solo para los planes nuevos, sino que deberá hacerse un reajuste para la totalidad de los afiliados, de manera retroactiva.

Proyecto de Ley Corta

Luego del fallo de noviembre pasado, en mayo de 2023, el Gobierno presentó una Ley Corta que busca hacer cumplir el fallo de la Corte Suprema, y por ende, obligar a las Isapres para que realicen los pagos adeudados a los afiliados y los centros de salud privados.

De acuerdo al Ejecutivo “la Ley Corta de Isapres es un proyecto presentado por el Gobierno que busca modernizar Fonasa, regular a las Isapres y fortalecer la Superintendencia de Salud”.

Finalmente la Corte Suprema concedió otros 6 meses para su cumplimiento, los que se cumplieron este 30 de noviembre pasado, por lo que el tribunal concedió otros 6 meses el pasado 5 de octubre.

Fallo GES

En agosto, la Corte Suprema agrupó todos los recursos de protección contra las Isapres, por el alza de las primas GES de cada una de ellas, que se aplicó en 2022. El máximo tribunal dejó sin efecto esta alza y ordenó ajustar la prima.

Si bien la Superintendencia de Salud interpuso un recurso de aclaración a la Corte Suprema, donde solicitaban un plazo de 6 meses para la aplicación del fallo por las primas GES en las isapres, el tribunal ordenó su cumplimiento desde la fecha en que la sentencia quedó ejecutada, o sea, desde agosto.

Ante el fallo de la Corte Suprema por la prima GES, Colmena, Banmédica y VidaTres comenzaron a comunicarle a sus afiliados un ajuste al respecto.

Discusión legislativa

En la Comisión de Salud del Senado, se comenzaron a votar los primeros artículos de la ley corta de las Isapres. La Comisión de la Cámara Alta aprobó el primer punto que estipula no habrá más planes por un valor menor al 7 por ciento obligatorio. Esto busca que no se generen excedentes por este concepto. Hoy por hoy, un 27% de los afiliados tienen contrato por menos de eso.